Un error muy frecuente y costoso que observamos en los negocios, especialmente en las pequeñas y medianas empresas (PyMEs) y entre emprendedores, ocurre en un punto clave del proceso administrativo: la emisión de la facturación electrónica. Este error no es técnico, sino de procedimiento, y se resume en lo siguiente: no contar con un control interno sólido y emitir las facturas basándose únicamente en la petición del cliente final.

El cliente siempre pedirá lo que le sea más cómodo, pero su conveniencia no debe convertirse en tu riesgo fiscal.

Dentro del llenado de la Factura Electrónica (CFDI) hay un campo crucial que es indispensable comprender a la perfección: el “Método de Pago”. De su correcta aplicación depende no solo tu paz mental, sino la salud fiscal de tu empresa.

¿Qué es el Método de Pago y Por Qué es Tan Importante?

El Método de Pago en la factura electrónica es la clave que indica a la autoridad fiscal (el SAT) si la operación ha sido liquidada al momento de la emisión o si se pagará más adelante. Existen solo dos opciones, y cada una tiene implicaciones fiscales muy distintas: PUE y PPD.

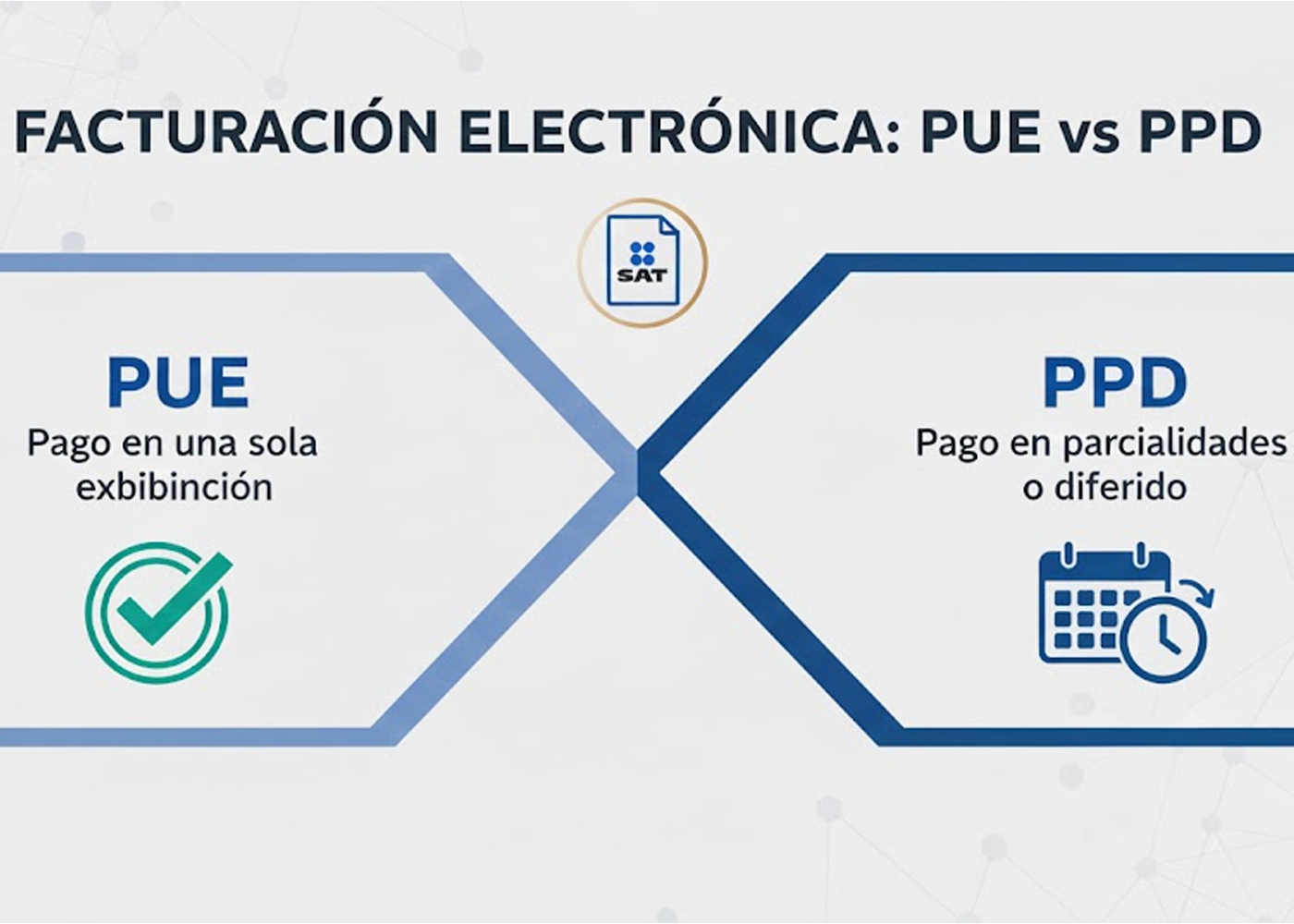

La Dualidad del Pago: PUE vs. PPD

Comprender la diferencia entre estas dos siglas es el primer paso para blindar tu contabilidad.

1. PUE: Pago en Una Sola Exhibición (Operación de Contado)

PUE se define como “Pago en una sola exhibición”.

¿Qué Representa? Esta opción debe usarse solo cuando la operación se liquida en el mismo instante en que se está emitiendo la factura.

Implicación Fiscal Clave: Al facturar como PUE, se entiende que el monto total de la operación ya ha sido cobrado por completo. Esto significa que tanto el Impuesto sobre la Renta (ISR) como el Impuesto al Valor Agregado (IVA) correspondiente a esa venta, deben ser considerados en tu base de impuestos del periodo actual. Es decir, el IVA se considera cobrado y el ingreso percibido.

El Principio de “Devengado”: En este caso, la factura se “devenga” inmediatamente, generando la obligación de pagar los impuestos derivados de ese ingreso.

2. PPD: Pago en Parcialidades o Diferido (Operación a Crédito)

PPD significa “Pago en parcialidades o diferido”.

¿Qué Representa? Esta opción debe usarse cuando la operación es a crédito o cuando el pago se realizará en una fecha posterior a la emisión de la factura, incluso si se liquida en una sola exhibición posterior.

Implicación Fiscal Clave: Al facturar como PPD, se le está informando al SAT que la operación aún no ha sido liquidada. Por lo tanto, el ingreso se considerará “percibido” y el IVA como “cobrado” hasta que efectivamente recibas el dinero y emitas el documento fiscal que lo compruebe.

El Complemento de Pago (REP): Toda factura emitida como PPD debe ir acompañada obligatoriamente de un Complemento para Recepción de Pagos (REP) por cada pago que recibas. Este es el documento que vincula el pago recibido con la factura original, indicando al SAT la fecha exacta en que percibiste el ingreso y, por ende, en la que el IVA se considera cobrado.

El Peligro de Confundir PUE y PPD: La Carga Fiscal Anticipada

El Peligro de Confundir PUE y PPD: La Carga Fiscal Anticipada

Aquí es donde comienza el verdadero dolor de cabeza y el riesgo fiscal para tu PyME.

Facturar una operación como PUE en lugar de PPD puede ocasionar serias discrepancias y una carga tributaria innecesaria.

Como mencionamos, al emitir una factura bajo el método PUE (pago en una sola exhibición), el SAT asume inmediatamente que el dinero ya está en tu cuenta y, por lo tanto, tú debes pagar los impuestos (ISR e IVA) de esa operación en la declaración de ese periodo.

El Escenario más Común y Problemático

El Escenario más Común y Problemático

En la práctica, es muy común que el cliente final, buscando simplificar su proceso administrativo, te solicite que la factura se emita como PUE, aunque en realidad la liquidará en 7, 10 o hasta 15 días. Lo hacen con la intención de evitar la molestia de recibir y procesar el Complemento de Pago (REP) ligado a una factura PPD.

El verdadero y grave problema surge cuando:

El Pago se Retrasa: Si el cliente se retrasa y el pago no se realiza dentro del mismo mes de la emisión de la factura PUE.

La Carga Tributaria Injusta: Esa factura PUE se convierte en una carga tributaria real para ti. Deberás pagar el Impuesto sobre la Renta (ISR) de dicha operación, además del Impuesto al Valor Agregado (IVA), ¡incluso si el cliente aún no te ha pagado el dinero! Estarías pagando impuestos con dinero que no tienes.

Soluciones y la Importancia del Control Interno

Soluciones y la Importancia del Control Interno

Ante una situación donde emitiste PUE y el cliente no pagó, la solución inmediata puede ser la cancelación del CFDI emitido y la refacturación con el método de pago correcto, que sería PPD (Pago en Parcialidades o Diferido).

Sin embargo, este proceso de cancelación puede complicarse enormemente:

Aceptación Requerida: El proceso de cancelación de un CFDI con ingresos requiere la aceptación del receptor (tu cliente).

El Rechazo del Cliente: El cliente podría rechazar la solicitud de cancelación por diversas razones (por ejemplo, ya utilizó esa factura para acreditar el IVA en su declaración provisional). Si el receptor rechaza la solicitud, la factura original (la PUE) continuará vigente en los portales del SAT, y tú seguirás obligado a pagar los impuestos de un ingreso no percibido.

La Única Medida Segura: Respetar tu Proceso Interno

Lo ideal y más seguro es respetar siempre tu proceso interno y basar la emisión de la factura en el momento real del cobro:

Si el pago es hoy: Emite PUE.

Si el pago será mañana, la próxima semana o en partes: Emite PPD y asegúrate de generar el Complemento de Pago (REP) en el momento exacto en que recibas el dinero.

No permitas que la comodidad de tu cliente se convierta en tu problema fiscal. Al cliente final, si ocurre un ejemplo como el anterior, no le interesará la repercusión que pueda haber en tu flujo de efectivo ni en tus impuestos, ya que lo más probable es que él ya haya acreditado el impuesto en su propia declaración. Tu negocio, tu responsabilidad.

Conclusión

La correcta aplicación del método de pago PUE y PPD no es un detalle menor; es la columna vertebral de tu cumplimiento fiscal. Un control interno riguroso es la mejor defensa contra pagos de impuestos anticipados e innecesarios, así como contra posibles multas del SAT por inconsistencias.

¿No estás seguro si tu proceso de facturación actual es 100% seguro? ¿Tienes facturas PUE pendientes de cobro que te están generando una carga tributaria?

Te invitamos a tomar acción ahora. Evita sorpresas desagradables y asegura la salud financiera de tu empresa. Contáctanos hoy mismo para una asesoría personalizada donde revisaremos tus procesos de facturación, analizaremos tu situación actual con el SAT y te ayudaremos a implementar un control interno a prueba de errores. ¡Protege tus ingresos y enfócate en el crecimiento de tu negocio!